事業者の方へ

道路公社について

よくあるご質問

お問い合わせ

路線・ルート情報

リアルタイム道路情報

六甲有料道路

六甲北有料道路

山麓バイパス

通行規制について

通行料金・ETC

通行料金

通行料金

障がい者割引

大沢IC再入場割引

ETC割引

ETC通信に不具合があった場合

ETC利用照会サービス

トレーラーの利用料金

駐車場案内

駐車場案内

三宮中央通り駐車場

大倉山駐車場

箕谷駐車場

どうろのはなし

どうろのはなし

安全走行ゼミナール(クイズ)

トンネル安全走行ガイド

トンネル事故発生時ガイド

災害時の避難

有料道路のしくみと公社の取り組み状況(イラスト版)

交通量データ

地域高規格道路

安全・安心な道づくり

お出かけ情報LOCOICO

お問い合わせ

メニュー

路線・ルート情報

リアルタイム道路情報

六甲有料道路

六甲北有料道路

山麓バイパス

通行規制について

通行料金・ETC

通行料金

障がい者割引

大沢IC再入場割引

ETC割引

ETC通信に不具合があった場合

ETC利用照会サービス

トレーラーの利用料金

駐車場案内

駐車場案内

三宮中央通り駐車場

大倉山駐車場

箕谷駐車場

どうろのはなし

どうろのはなし

安全走行ゼミナール(クイズ)

トンネル安全走行ガイド

トンネル事故発生時ガイド

災害時の避難

有料道路のしくみと公社の取り組み状況(イラスト版)

交通量データ

地域高規格道路

安全・安心な道づくり

お出かけ情報LOCOICO

新着情報

事業者の方へ

道路公社について

六甲3路線改築事業

よくあるご質問

有料道路のしくみと公社の取り組み状況(イラスト版)

サイトトップ

>

有料道路のしくみと公社の取り組み状況(イラスト版)

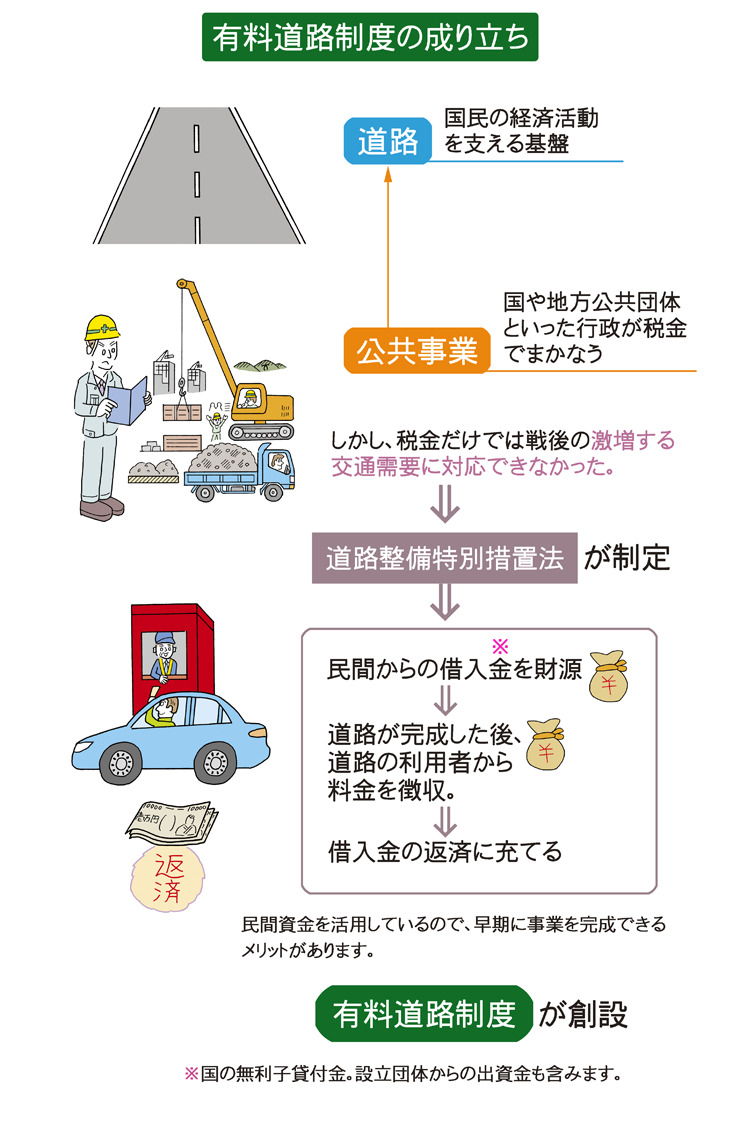

有料道路制度の成り立ち

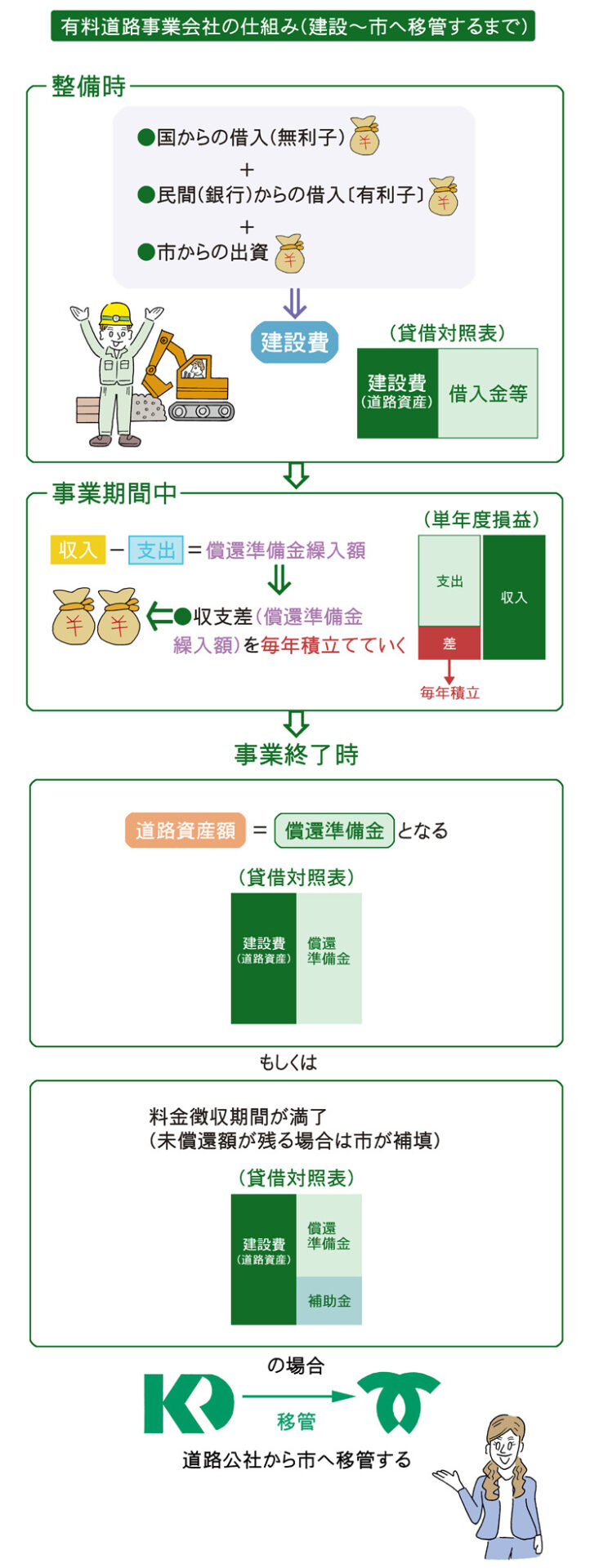

有料道路事業会社の仕組み

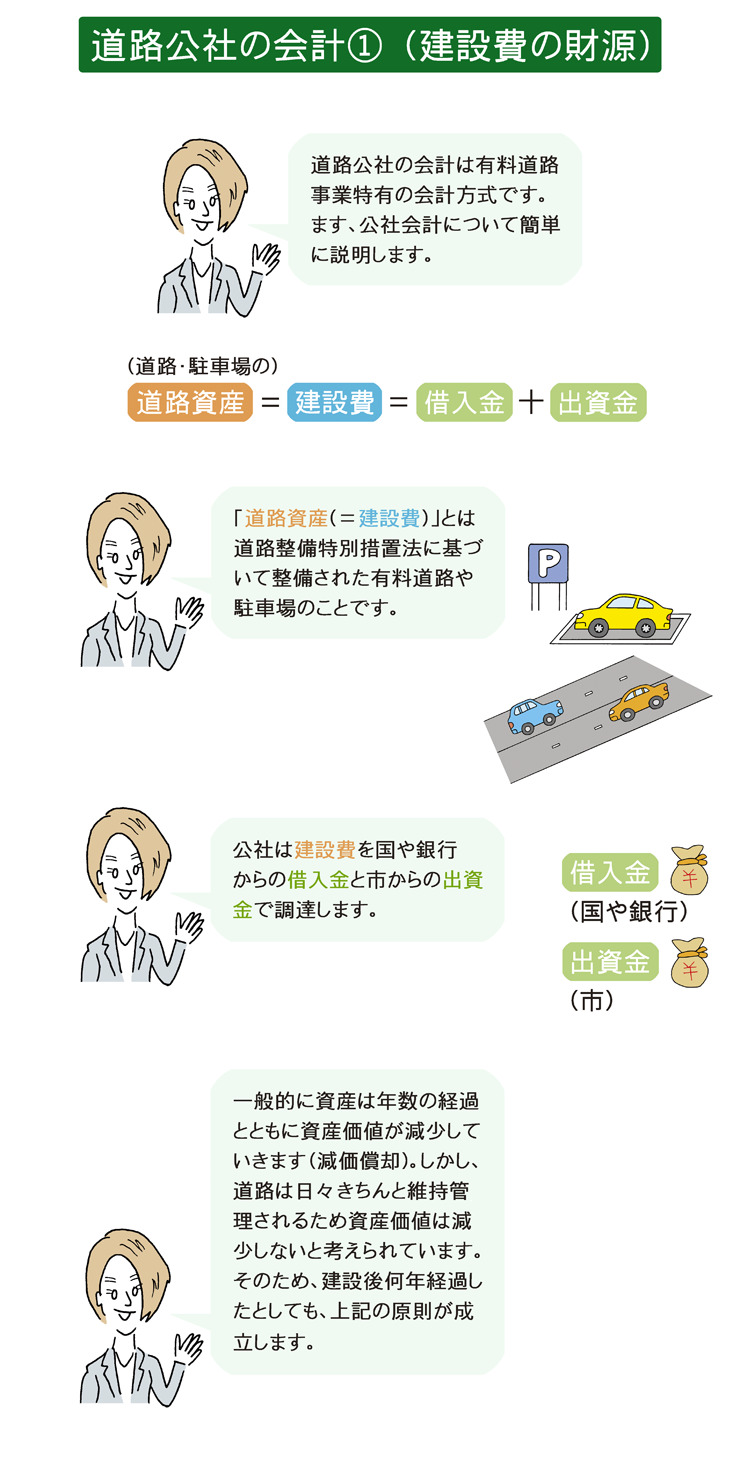

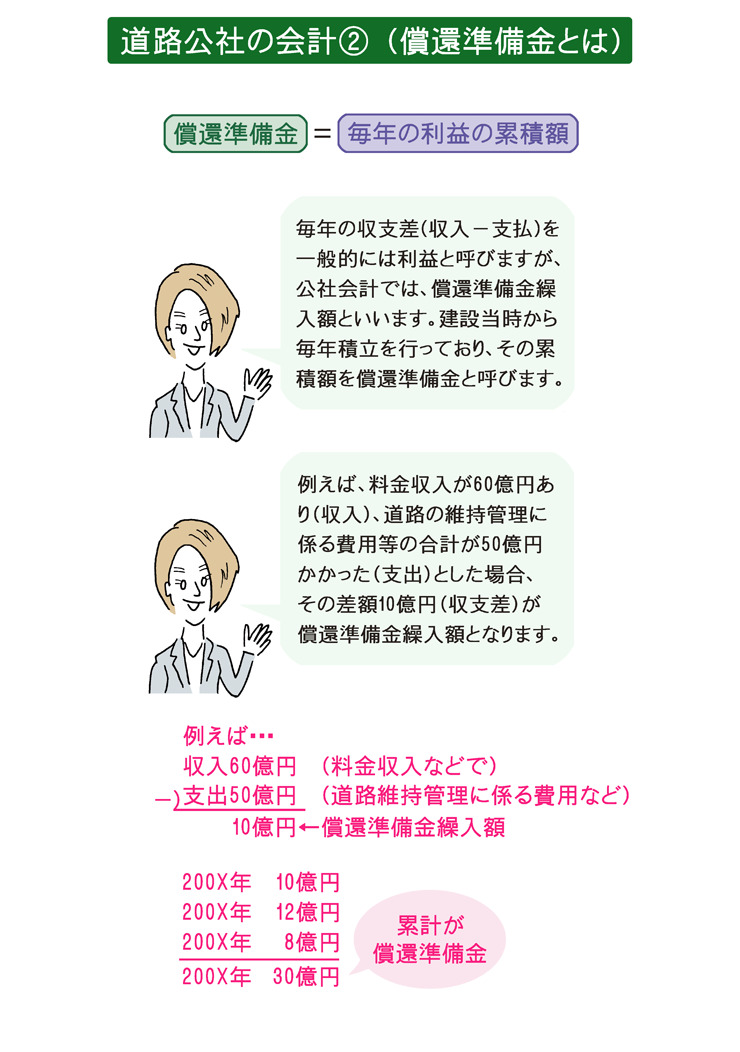

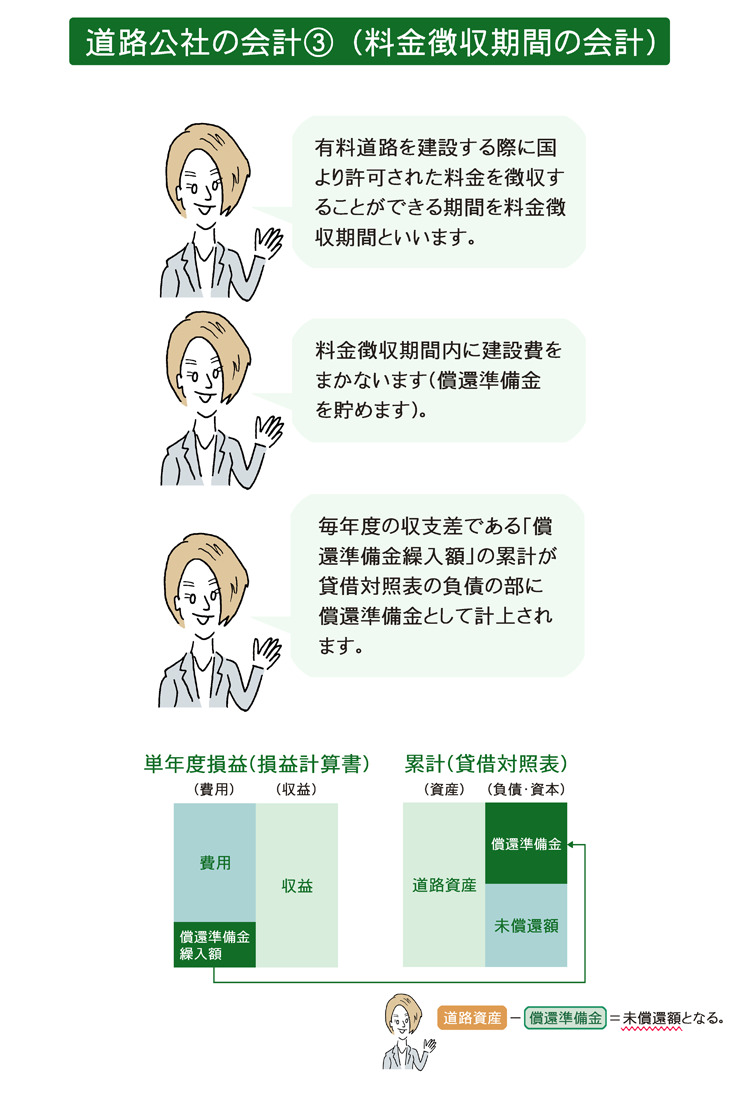

道路公社の会計

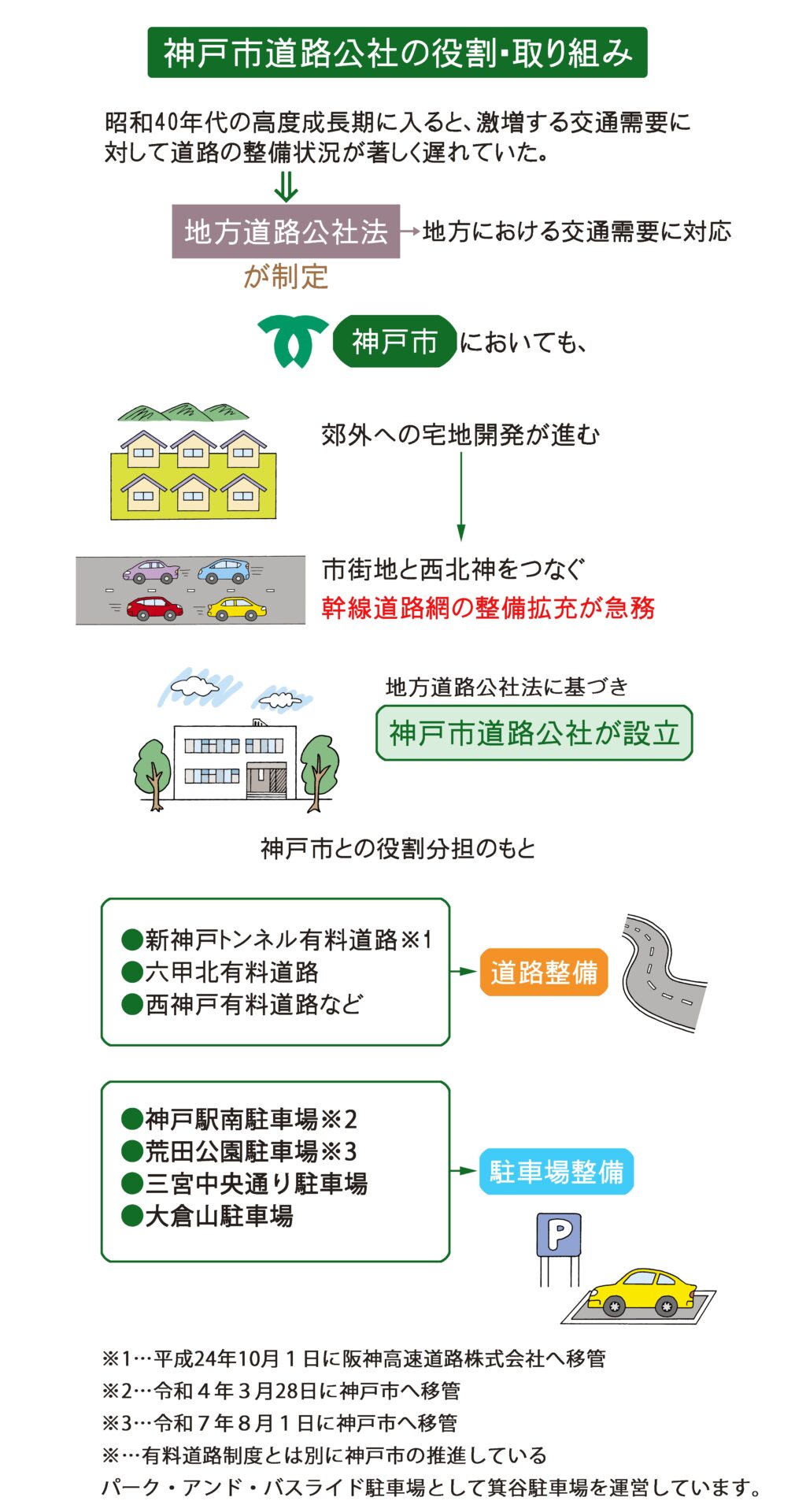

神戸市道路公社の役割・取り組み

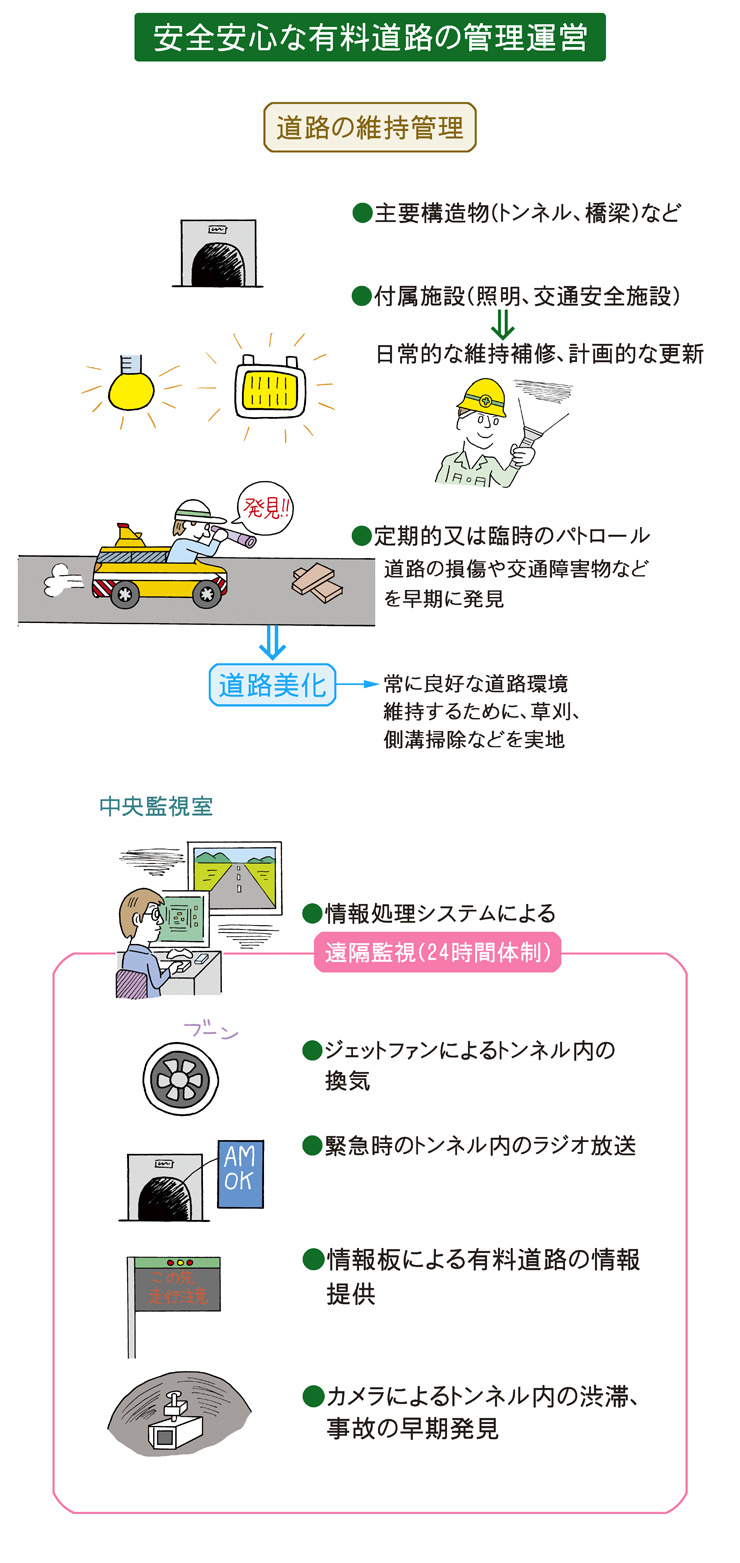

安全安心な有料道路の管理運営

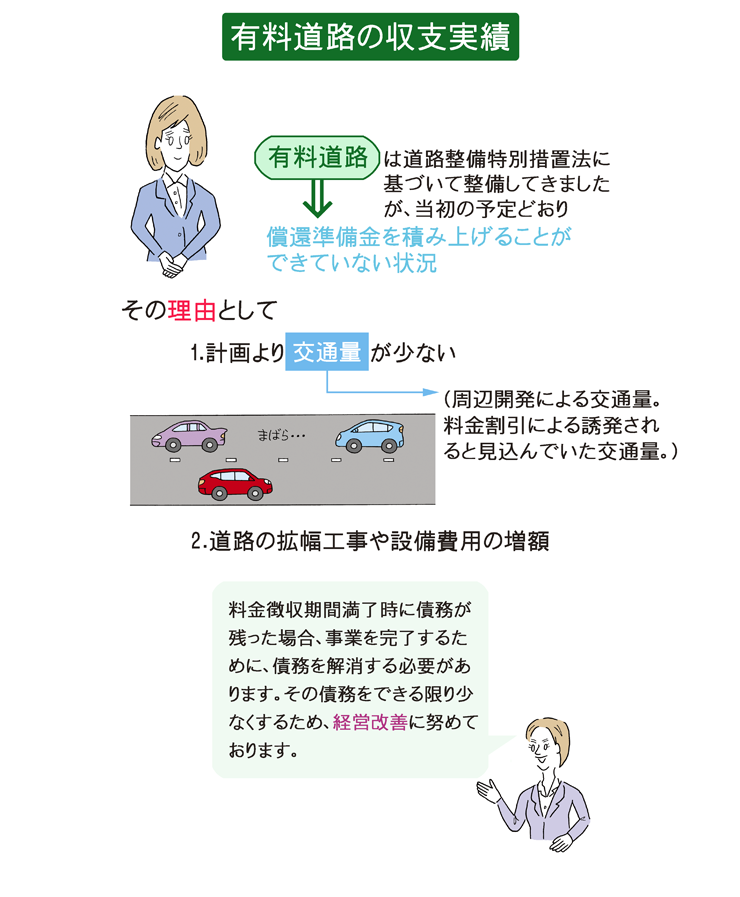

有料道路の収支実績

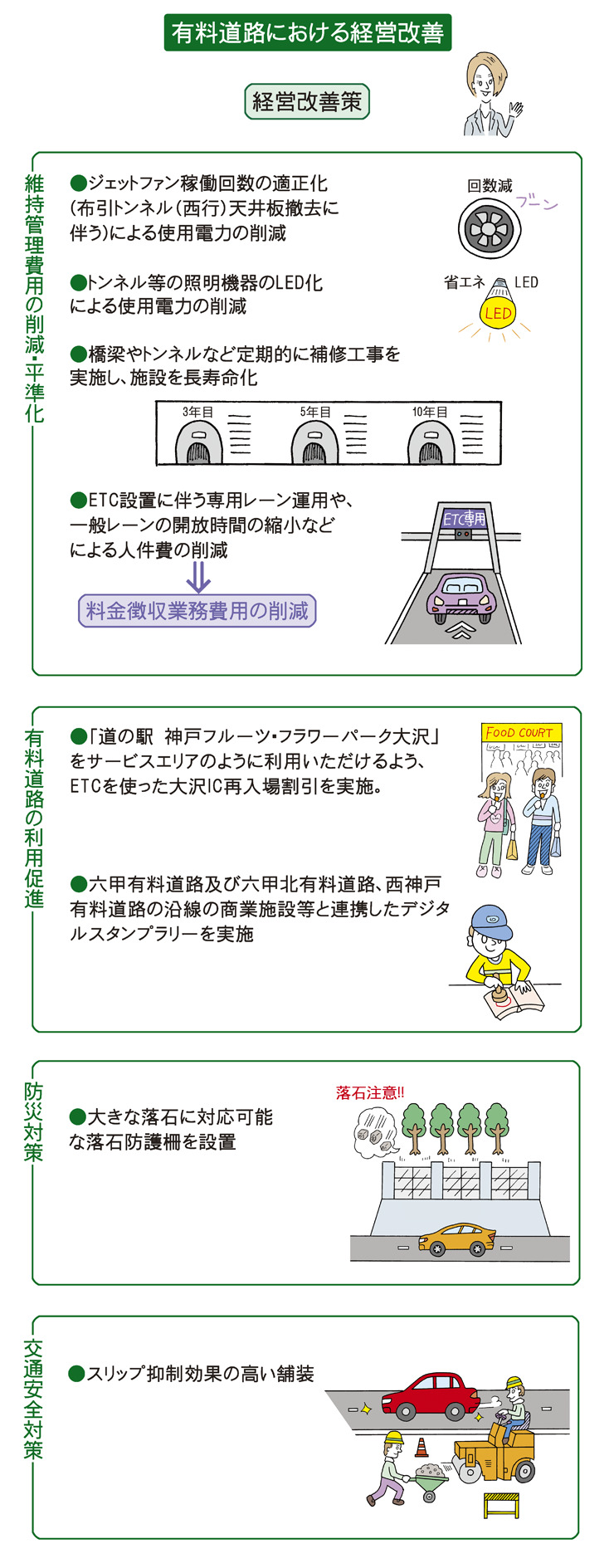

有料道路における経営改善

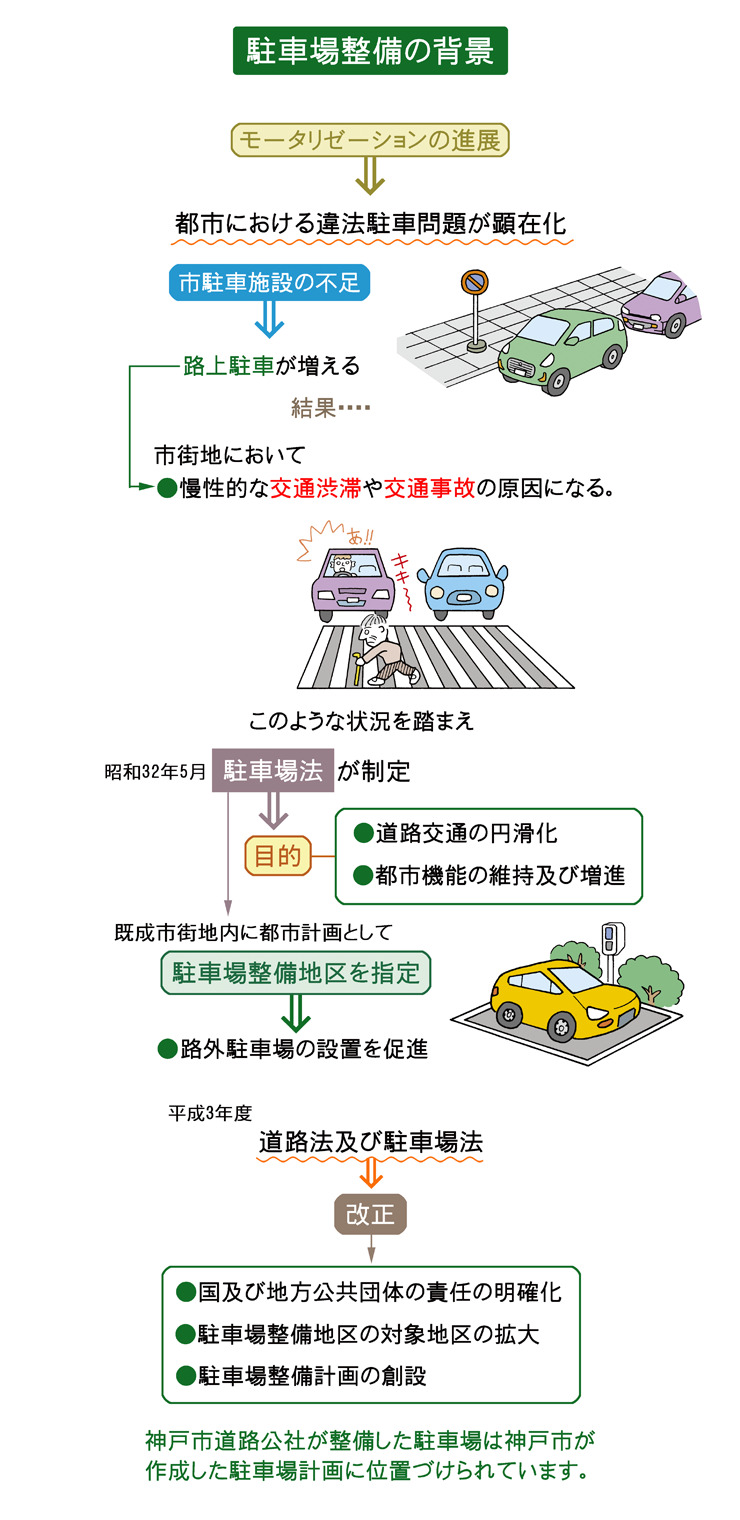

駐車場整備の背景

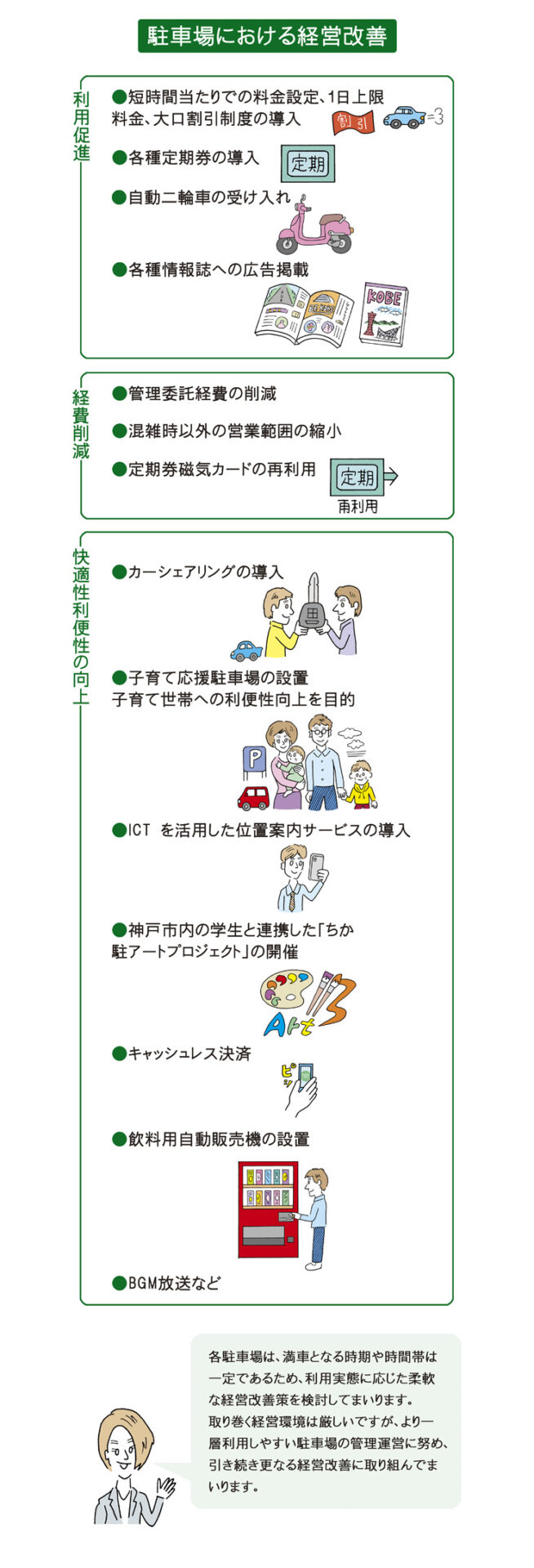

駐車場における経営改善

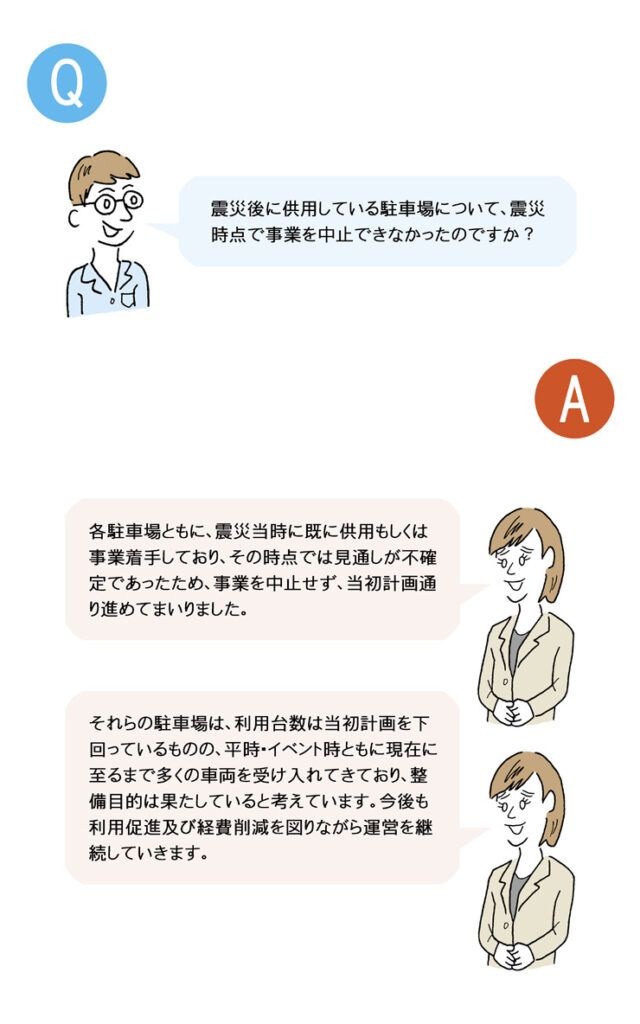

Q&A

Q&A

イラスト/Sagar Jhiroh